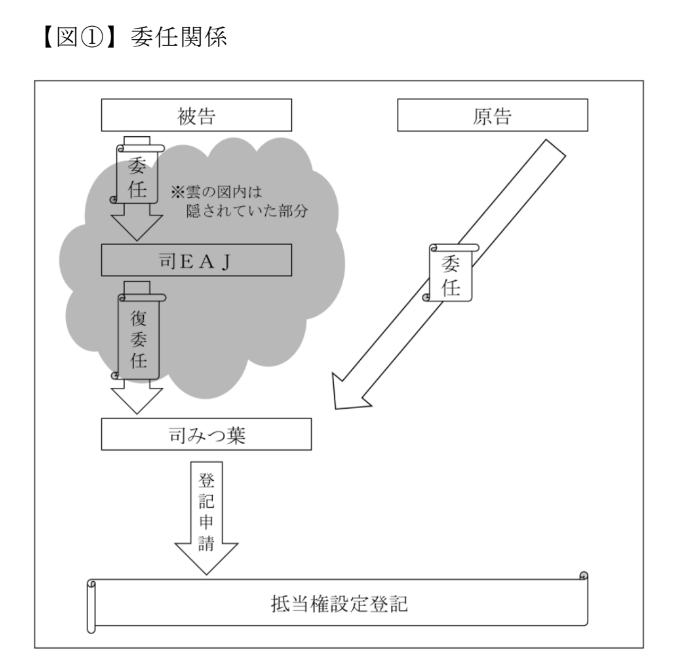

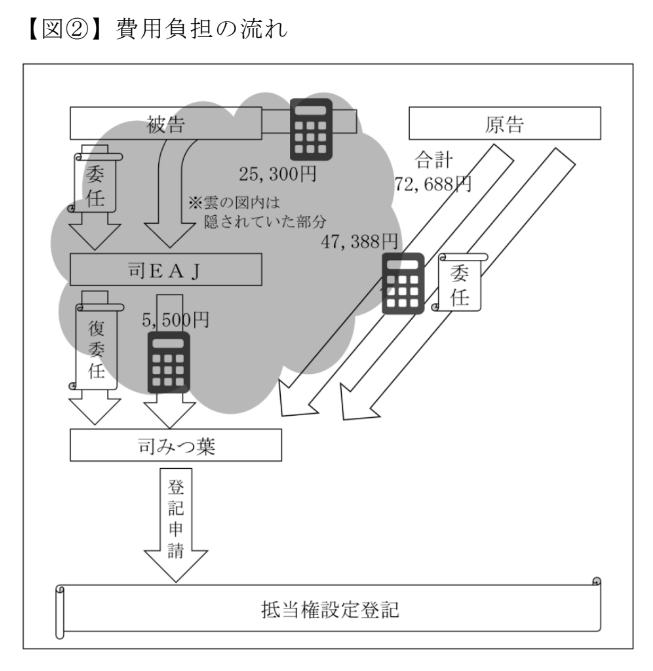

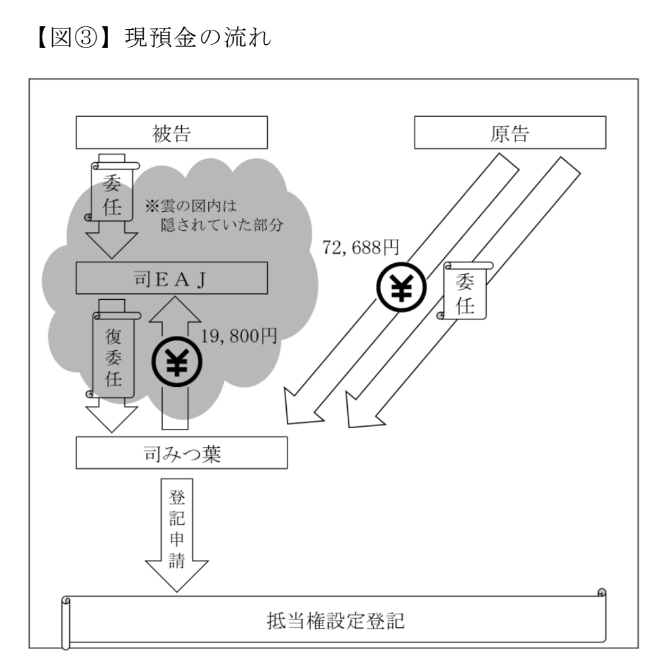

金融機関(ネット銀行)による司法書士指定について『みのだ住宅ローン事件』 最終報告 2026年6月15日 2025年12月10日付で最高裁は上告受理申立を受理しないことを決定しました。また、2025年6月には司法書士法人EAJとみつ葉の懲戒請求を法務局と司法書士会に出していましたが、それぞれ2025年11月と2026年6月に、懲戒どころか注意の対象にもならないとの回答となりました。EAJスキームは住宅ローン業界と司法書士業界にとって問題のないものと公的に認められたこととなります。これだけ多くの方にご支援いただいたこのスキームへの疑義が問題なしとは到底納得がいきませんがもはや手詰まりです。裁判所の判断、法務局と司法書士会の判断が正しかったのかは後世に委ねます。 目次 はじめに 私みのだは、ネット銀行等による住宅ローンの司法書士指定の問題を中心に、世にはばかる不公正取引を是正するため、裁判や提言の活動を行っており、このページではその活動について掲載しています。 始めた動機として当初は1人の消費者としての怒りからでしたが、次第に元銀行員として、また士業者の一人としての使命感が生まれ、随分と頑張ることとなりました。 経過 2021年 7月 地元地銀で住宅ローン借り入れ 2022年 10月 auじぶん銀行に住宅ローン借り換え 同月 借り換え時に判明した不当性を訴えるため、福岡簡易裁判所に提訴 2023年 1月 福岡簡裁、事件が複雑だとして福岡地方裁判所に移送決定 2024年 4月 福岡地裁、やはり事件が複雑だとして単独審から合議審に変更。その後、一審判決を下す。 内容はスキームの不当性に疑義を認めつつ賠償認めず 5月 福岡高等裁判所に控訴 2025年 1月 福岡高裁、「原告とEAJは取引関係にないので取引強制にはあたらない」と控訴棄却 同月 「一方で費用請求の関係を認めながら、取引関係にないとするのは矛盾している」として上告受理申立 12月 最高裁、上告受理申立てを不受理決定 2026年 6月 福岡県司法書士会、当方の懲戒請求(2024年6月付)に対し、懲戒事由には当たらないとの回答。 EAJスキーム 下図はauじぶん銀行などのネット銀行が行っていた司法書士法人エスクロー・エージェント・ジャパン(EAJ)をつかった司法書士指定のスキーム図です。 このスキームの悪質性は、司法書士2社は故意に、銀行(被告)は重過失により、司法書士費用のうち余計な1社分(EAJ分)を、消費者(原告)の負担であることを隠し、または表示義務を果たさず、同様の状況にあった何十万人もの消費者の判断を歪めたことにあります。端的に言うと何十万人もの消費者全員からそれぞれ約2万円を騙し取っていたのであり、被害総額は何百億円にものぼります。 EAJは、住信SBIネット銀行、ソニー銀行、イオン銀行、りそな銀行など多くの銀行や、みつ葉などの大手司法書士法人から1人事務所まで無数の司法書士と提携しており、この不当なスキームがネット時代の住宅ローンの隅々まで蔓延しています。 EAJとみつ葉などの末端司法書士との業務委託契約書の一部。登記費用はすべて利用者の負担となっている条項を悪用し、利用者にとっては完全に不要なEAJ分の請求をこっそりとすることで、利用者から料金を吸い上げる仕組みが合意されています。 法律構成と戦略 本件では、EAJスキームの問題点を、①独占禁止法と銀行法(いずれも「抱き合わせ販売等」)、②景品表示法「融資費用の不当表示」、③信義則「契約締結上の過失=銀行の説明義務」の3つの観点から不法行為該当性を争っています。 また、控訴審の判決理由においては、原告がEAJ分の費用を負担していることを認める一方で、原告とEAJは取引関係にない、という矛盾としか思えない理由を示していることから、ここでの取引とは何なのか、または取引と費用負担の差異はどこにあるのか、を示してもらうべく上告受理申立てをしています。 ご支援・ご声援をお願いします約2年、弁護士先生、司法書士先生の力を借りながらこの活動を本人訴訟で続けています。しかし物心両方の面で活動の継続がだんだんと苦しくなってきています。そこで、ぜひ皆様のご支援や、ご声援(コメント)をお願いさせてください。特に該当銀行の住宅ローン利用者や司法書士の方に応援いただけるとうれしいです。ご支援の使い途は、裁判費用と不公正取引撲滅活動費用となります。活動の内容は随時このページにて情報発信していきます。ご声援はページ下部のコメント欄やお問い合わせページにてお願いします。相手が巨大企業だから、専門家だから、前例がないから、と諦めることなく、おかしいことにはおかしいと声を上げ続ける、それこそが「正義」や「公正」のために大切なことだと考えております。何卒よろしくお願いします。 これまでに支援いただいた金額(2026/6/15時点)403,000円〈2024年〉KM様、IS様、登記くん様、IK様、KK様、東京の司法書士様、W事務所ST様、KM様〈2025年1月〉NA様、福岡県青年司法書士協議会様(講師料)、AM様、IH様〈2025年12月〉HT様ありがとうございます。使途(提訴の当初より)•訴訟費用前払分•弁護士相談料(光雲法律事務所)•書籍代•図書館コピー代•交通費(法務局、市役所の弁護士相談)•登記記録閲覧手数料、謄本手数料•SNS(X)広告費 裁判資料リンク 【最高裁】2025.1.30 上告受理申立て理由書(PDF) 【高裁】2025.1.24 判決文(PDF) 【高裁】2024.05 控訴理由書(PDF) 【地裁】2024.04 判決文(PDF)

現役の司法書士です。主張内容には概ね同意します。 主張論点として漏れてるなと思うとこがありますのでコメントさせていただきます。 ①自行の融資を担保するために指定司法書士を使うのはまぁ納得できます。 しかし融資をして今の住宅ローン残金全額返済すれば登記の有無に関わらず既存の抵当権は実態上無くなります。(抵当権抹消登記は形式的なもの) 抵当権抹消に関して当事者は西日本シティ銀行またはその保証会社など抵当権者と蓑田様であり、その登記までEAJのしたいとする余地はない。完全に越権行為である。これを主張すれば「第一順位の抵当権を確保する必要があるから」とおそらく反論するだろうが、先に述べたように西日本シティ銀行のローンを完済した時点で実態的には抵当権は消滅しておりいわば意味のない抵当権となる。仮に抵当権抹消を忘れたとしてもそれは形式的なものに過ぎず実態的にはEAJは第一順位の抵当権を確保できる為抵当権抹消まで含めて指定を強制するのは抱き合わせ販売に他ならず、蓑田さんが司法書士を選ぶ権利は阻害されている。 ②銀行指定司法書士は司法書士法人のEAJであり三つ葉はその復代理人であり銀行指定の司法書士ではない。その為司法書士法人EAJを使わなければならないならまだしも三つ葉を使わなければならないというのは余計な費用負担をしていると言わざるを得ない。 ③司法書士は司法書士法に規定された業務しかできない。抵当権設定登記に必要な書類の押印は可能。しかしそれはすでに設定契約が終わっていてそれに必要な書類をもらうことであり、抵当権設定契約そのものを行う事、抵当権設定契約証書に銀行の代わりに署名捺印をもらうことは司法書士法に規定された業務外であり違法の可能性がある。 ④指定司法書士は銀行の代わりに抵当権設定契約などの面談を行なっているが、司法書士はその分の報酬を銀行からもらっていない。すなわちらただ働きでありこれは司法書士法の禁止する「利益供与」そのものであり違法です。 返信

現役の司法書士法人の代表をしています。 以前からお付き合いのある不動産会社の社長から善意で大手不動産会社の営業を紹介していただきました。 ただ、内容としてはまず審査の後EAJと書面での契約が必要との事でしたので今般問題があり連合会からも司法書士としての現在の法律から違反してると思いお断りさせていただきました。 昨今ネットバンクの先生と会う機会がありますが報酬高いっすね。 皆さん愛想が良くてあまりいう気になりませんが、、、 返信

銀行が指定したのがあくまでも司法書士法人EAJなら、本来は司法書士法人EAJが蓑田先生からまず委任受けて三つ葉に復代理という形式をしないとおかしいんですよね。 でもそれをすると司法書士法人EAJも蓑田先生に対しての本人確認義務がうまれるのと存在を隠したかったので、三つ葉が直接蓑田先生から委任を受けているんでしょうね。 そうすると、業務委託とはいいつつも、対蓑田先生については、 銀行指定→司法書士法人EAJ→司法書士三つ葉⇔蓑田先生の委任の流れのはずが 銀行指定→(司法書士法人EAJ)→司法書士三つ葉⇔蓑田先生なわけで 業務委託費という名目でお金のやり取りをしつつも、実質紹介料とみなされてもおかしくない内容ですし、 そのような形式の委任関係を銀行が主導するのはコンプラ的にどうなんだって話になりますね。 返信

“金融機関(ネット銀行)による司法書士指定について『みのだ住宅ローン事件』” への5件のフィードバック

現役の司法書士です。主張内容には概ね同意します。

主張論点として漏れてるなと思うとこがありますのでコメントさせていただきます。

①自行の融資を担保するために指定司法書士を使うのはまぁ納得できます。

しかし融資をして今の住宅ローン残金全額返済すれば登記の有無に関わらず既存の抵当権は実態上無くなります。(抵当権抹消登記は形式的なもの)

抵当権抹消に関して当事者は西日本シティ銀行またはその保証会社など抵当権者と蓑田様であり、その登記までEAJのしたいとする余地はない。完全に越権行為である。これを主張すれば「第一順位の抵当権を確保する必要があるから」とおそらく反論するだろうが、先に述べたように西日本シティ銀行のローンを完済した時点で実態的には抵当権は消滅しておりいわば意味のない抵当権となる。仮に抵当権抹消を忘れたとしてもそれは形式的なものに過ぎず実態的にはEAJは第一順位の抵当権を確保できる為抵当権抹消まで含めて指定を強制するのは抱き合わせ販売に他ならず、蓑田さんが司法書士を選ぶ権利は阻害されている。

②銀行指定司法書士は司法書士法人のEAJであり三つ葉はその復代理人であり銀行指定の司法書士ではない。その為司法書士法人EAJを使わなければならないならまだしも三つ葉を使わなければならないというのは余計な費用負担をしていると言わざるを得ない。

③司法書士は司法書士法に規定された業務しかできない。抵当権設定登記に必要な書類の押印は可能。しかしそれはすでに設定契約が終わっていてそれに必要な書類をもらうことであり、抵当権設定契約そのものを行う事、抵当権設定契約証書に銀行の代わりに署名捺印をもらうことは司法書士法に規定された業務外であり違法の可能性がある。

④指定司法書士は銀行の代わりに抵当権設定契約などの面談を行なっているが、司法書士はその分の報酬を銀行からもらっていない。すなわちらただ働きでありこれは司法書士法の禁止する「利益供与」そのものであり違法です。

現役の司法書士法人の代表をしています。

以前からお付き合いのある不動産会社の社長から善意で大手不動産会社の営業を紹介していただきました。

ただ、内容としてはまず審査の後EAJと書面での契約が必要との事でしたので今般問題があり連合会からも司法書士としての現在の法律から違反してると思いお断りさせていただきました。

昨今ネットバンクの先生と会う機会がありますが報酬高いっすね。

皆さん愛想が良くてあまりいう気になりませんが、、、

せっかくの善意の紹介なのに、結果的に士業のプライドを賭けるのかみたいになってて残念ですよね…

誰かがどうにかしないといけない問題だと思います

銀行が指定したのがあくまでも司法書士法人EAJなら、本来は司法書士法人EAJが蓑田先生からまず委任受けて三つ葉に復代理という形式をしないとおかしいんですよね。

でもそれをすると司法書士法人EAJも蓑田先生に対しての本人確認義務がうまれるのと存在を隠したかったので、三つ葉が直接蓑田先生から委任を受けているんでしょうね。

そうすると、業務委託とはいいつつも、対蓑田先生については、

銀行指定→司法書士法人EAJ→司法書士三つ葉⇔蓑田先生の委任の流れのはずが

銀行指定→(司法書士法人EAJ)→司法書士三つ葉⇔蓑田先生なわけで

業務委託費という名目でお金のやり取りをしつつも、実質紹介料とみなされてもおかしくない内容ですし、

そのような形式の委任関係を銀行が主導するのはコンプラ的にどうなんだって話になりますね。

まったくです。どいつもこいつも結託して裏でこそこそしやがって、という思いです。